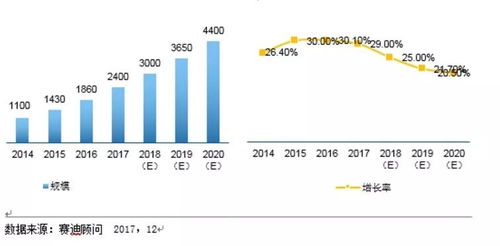

隨著信息技術的飛速發展和應用場景的持續深化,物聯網產業已從概念探索階段邁入規模化應用的新時期。產業生態日趨完善,核心技術不斷突破,應用領域廣泛拓展,一個連接萬物、智能協同的物聯網時代正加速到來。據權威機構預測,2015年中國物聯網整體市場規模有望超過7000億元人民幣,展現出強勁的增長勢頭和巨大的發展潛力。

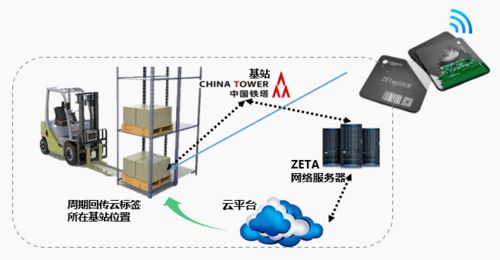

這一宏偉目標的實現,離不開網絡技術服務的堅實支撐。作為物聯網體系的“神經網絡”和“血液循環系統”,網絡技術服務貫穿于感知層、網絡層、平臺層和應用層的各個環節。在感知層,各類傳感器、RFID標簽等終端設備通過短距離無線通信技術(如ZigBee、藍牙、Wi-Fi)或有線方式,實現物理世界信息的精準采集與初步處理。在網絡層,廣域覆蓋的蜂窩移動通信網絡(2G/3G/4G,以及正在蓬勃發展的5G)、低功耗廣域網(LPWAN,如NB-IoT、LoRa)、衛星通信網絡等,共同構成了海量物聯網設備接入和數據穩定、高效、安全傳輸的管道。尤其是面向物聯網特性優化的NB-IoT等技術的規模商用,極大降低了連接成本與功耗,為大規模部署掃清了關鍵障礙。

在網絡層之上,物聯網平臺層匯聚了連接管理、設備管理、數據分析和應用使能等核心服務。這些平臺通過提供開放的API和開發工具,降低了應用開發的門檻和復雜性,使得各行各業能夠快速構建和部署自己的物聯網解決方案。平臺層的數據處理與分析能力,是將原始數據轉化為有價值信息、進而支持智能決策的關鍵。

在應用層,網絡技術服務則深度融合于具體的行業解決方案之中。在智能家居領域,家庭網關和云平臺實現了家電的遠程控制與聯動;在智慧城市中,基于物聯網的智能交通、環境監測、公共安全系統提升了城市管理效率;在工業互聯網領域,工業以太網、時間敏感網絡(TSN)與5G的結合,正推動制造業向柔性化、智能化生產轉型;在智慧農業、智能物流、智慧醫療等領域,無處不在的網絡連接同樣扮演著不可或缺的角色。

驅動物聯網產業規模邁向7000億元乃至更高峰值的核心動力,將來自于網絡技術服務的持續創新與深度融合。5G網絡的全面鋪開將提供超高速率、超低時延和海量連接能力,解鎖車聯網、遠程精密控制等全新應用。邊緣計算的興起,將數據處理能力下沉至網絡邊緣,滿足了對實時性、安全性和帶寬有嚴苛要求的場景需求。人工智能與物聯網的融合(AIoT),使得終端設備不僅能夠收集數據,更能具備一定的本地智能與自決策能力。物聯網安全技術服務的重要性日益凸顯,保障從設備、網絡到數據與應用的全鏈條安全,是產業健康發展的基石。

物聯網產業的規模化發展正當時,而先進、可靠、安全的網絡技術服務是支撐其龐大體系高效運轉的核心引擎。隨著技術創新、成本下降與應用模式的成熟,物聯網必將更深層次地融入經濟社會發展的方方面面,創造出遠超7000億元產值的巨大經濟與社會價值。